разделы сайта

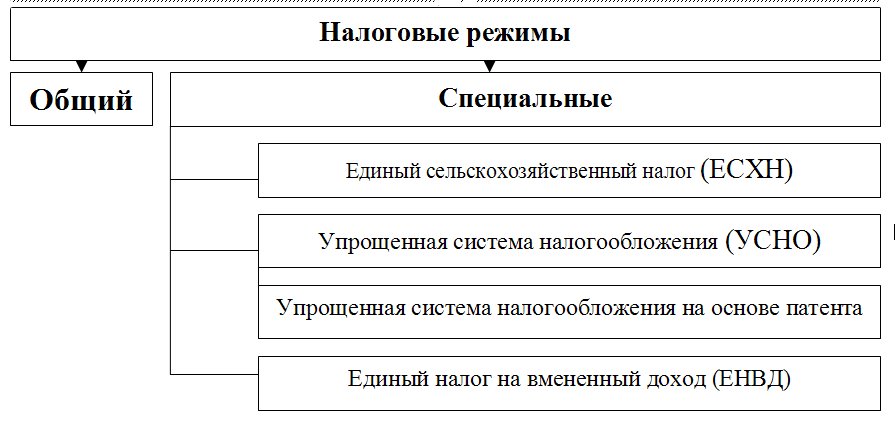

Налогообложение малого бизнесаСтимулирование развития малого предпринимательства - одно из наиболее эффективных направлений экономического роста России. Именно малый бизнес может послужить основой подъема реального сектора экономики страны. Стимулирование развития малого предпринимательства - одно из наиболее эффективных направлений экономического роста России. Именно малый бизнес может послужить основой подъема реального сектора экономики страны. Все чаще в прессе стали появляться сообщения, что для успешного развития этого сектора экономики нужно создать максимально комфортные условия путем сокращения административных барьеров для вновь открывающихся объектов малого бизнеса, и оградить уже действующие предприятия от многочисленных проверок и контролирующих органов. Система поддержки малого предпринимательства государством и муниципальными образованьями многогранна. На федеральном уровне существует не менее десятка министерств и ведомств, которые в той или иной степени занимаются вопросами развития предпринимательской деятельности. К объектам инфраструктуры можно отнести и различные общественные предпринимательские организации, которые прямо или косвенно представляют и лоббируют интересы предпринимателей либо содействуют объединению усилий для решения собственных проблем. В настоящее время в России действуют три системы налогообложения, применяемые в отношении субъектов малого предпринимательства: общепринятая и два особых режима - упрощенная система налогообложения, учета и отчетности; система налогообложения вмененного дохода. Российским законодательством установлены два вида налоговых режимов:

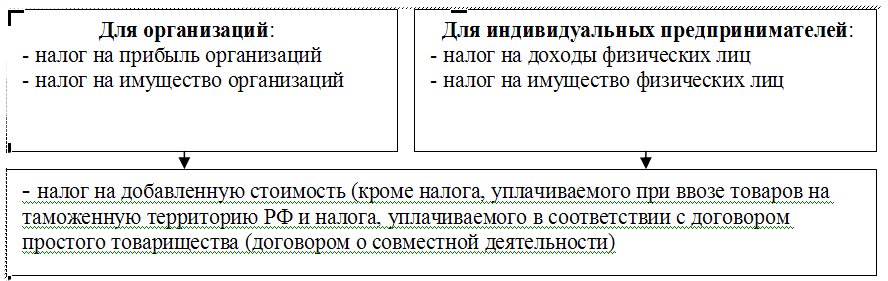

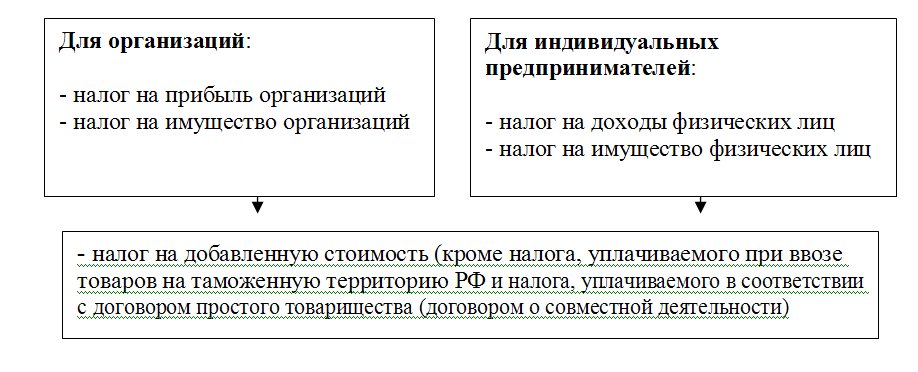

Указанные в схеме режимы налогообложения могут применяться как юридическими лицами, так и индивидуальными предпринимателями. Исключение составляет упрощенная система налогообложения на основе патента, применяемая только индивидуальными предпринимателями. Выбор любого из налоговых режимов (кроме обязательного к применению единого налога на вмененный доход) является добровольным. Все специальные налоговые режимы имеют установленные законодательством условия и ограничения их применения. Для перехода на специальный режим налогообложения необходимо в установленные Налоговым кодексом сроки подать в территориальный налоговый орган соответствующее заявление. Обратите внимание! Если Вы не определились с возможностью применения какого-либо из специальных налоговых режимов (за исключением ЕНВД), то «по умолчанию» должны осуществлять налогообложение своей предпринимательской деятельности в соответствии с общим режимом Общий налоговый режим Общий налоговый режим является основным режимом налогообложения для юридических лиц и индивидуальных предпринимателей. В случае, если Вы не перешли на специальные налоговые режимы, «по умолчанию» необходимо применять общий налоговый режим. Применяя данный режим, налогоплательщики – юридические лица (т.е. организации) должны в обязательном порядке вести бухгалтерский и налоговый учеты и представлять в налоговый орган по месту нахождения организации бухгалтерскую и налоговую отчетность. При применении общего режима налогообложения Вы исчисляете и уплачиваете следующие основные налоги:

Полный перечень налогов, плательщиками которых Вы можете являться, установлен статьями 13, 14 и 15 Налогового кодекса. Специальные налоговые режимы Система налогообложения для сельскохозяйственных товаропроизводителей (Единый сельскохозяйственный налог) Единый сельскохозяйственный налог (ЕСХН) предназначен для сельскохозяйственных товаропроизводителей, определенных пунктами 2 и 2.1 статьи 346.2 Налогового кодекса. Если Вы, являясь организацией или индивидуальным предпринимателем, не производите сельхозпродукцию, а только осуществляете её первичную или последующую – промышленную - переработку, то указанный режим налогообложения применять нельзя. Переход на данную систему налогообложения имеет добровольный характер и осуществляется путем подачи в территориальный налоговый орган по месту нахождения организации (месту жительства индивидуального предпринимателя) заявления, составленного в произвольной форме или по форме, рекомендованной ФНС России. При этом в заявлении необходимо указать долю дохода от реализации произведенной собственными силами сельхозпродукции (включая продукцию первичной переработки) в общем доходе от всех видов деятельности за предшествующий год. Эта доля должна быть не менее 70 процентов. Перейти на ЕСХН можно: 1) в общем порядке с начала налогового периода (календарного года), подав заявление о переходе на уплату ЕСХН с 20 октября по 20 декабря года, предшествующего году, начиная с которого сельскохозяйственные товаропроизводители переходят на уплату единого сельскохозяйственного налога; 2) с момента регистрации юридического лица или постановки на учет в качестве индивидуального предпринимателя, подав заявление в пятидневный срок с даты постановки на учет в налоговом орган Применяя ЕСХН, Вы освобождаетесь от уплаты следующих налогов:

В то же время, использование ЕСХН не освобождает Вас от уплаты иных налогов и сборов, которые уплачиваются в соответствии с иными режимами налогообложения, предусмотренными законодательством Российской Федерации о налогах и сборах. Налоговым периодом при ЕСХН признается календарный год, отчетным – полугодие (статья 346.7 Налогового кодекса). Объект налогообложения ЕСХН установлен статьей 346.4 Налогового кодекса как Доходы, уменьшенные на величину Расходов. Обратите внимание, что:

Упрощенная система налогообложения Перейти на упрощенную систему налогообложения (УСНО), равно как выбрать объект налогообложения, Вы можете добровольно. Конечно, если соблюдаются установленные статьей 346.12 Налогового кодекса ограничения. Основными ограничениями, не позволяющими применять УСНО, являются:

Для перехода на УСНО необходимо в обязательном порядке представить в налоговый орган заявление.Форма заявления для перехода на УСНО носит рекомендательный характер. Поэтому заявление можно составить в произвольной форме и подать лично в территориальный налоговый орган по месту своего нахождения (месту жительства) или направить по почте. Если Вы уже применяете общий налоговый режим налогообложения, перейти на УСНО можно только со следующего года, предварительно подав в период с 1 октября по 30 ноября в налоговый орган заявление о переходе на УСНО, а если Вы только зарегистрировались, перейти на УСНО можно, подав заявление в пятидневный срок с даты постановки на налоговый учет (статья 346.13 Налогового кодекса). Применение УСНО позволяет не уплачивать следующие налоги: Уплата всех этих налогов заменяется уплатой одного налога, рассчитываемого с суммы доходов либо с суммы доходов за вычетом расходов. Однако следует уточнить, что индивидуальные предприниматели освобождаются от НДФЛ и налога на имущество только в отношении доходов (имущества), полученных от предпринимательской деятельности (используемого в предпринимательской деятельности). Кроме этого, некоторые доходы организаций и предпринимателей облагаются налогом на прибыль и НДФЛ (доходы, облагаемые по налоговым ставкам, указанным в пунктах 2, 4 ,5 статьи 224 и пунктах 3, 4 статьи 284 Налогового кодекса). Вместе с тем, при применении УСНО необходимо:

Все выше сказанное регламентировано статьей 346.11 Налогового кодекса. Теперь поговорим об объектах налогообложения при УСНО. Их, согласно статье 346.14 Налогового кодекса, всего два: Доходы и Доходы, уменьшенные на величину расходов. При выборе объектом налогообложения Доходы, умножаем полученный доход на ставку налога, равную 6 процентов. При выборе объектом налогообложения Доходы минус Расходы умножаем определенную разницу между доходами и расходами на ставку налога, равную 15 процентов. При совершении указанных действий необходимо учитывать следующее:

Сроки и порядок уплаты налога и авансовых платежей установлены статьями 346.21 и 346.23 Налогового кодекса. Выбирая один из объектов налогообложения, целесообразно учитывать такое понятие, как затратность того или иного вида деятельности организации или индивидуального предпринимателя. Так, если у Вас небольшое производство с постоянными и обоснованно возникающими материальными издержками, то при переходе на УСНО предпочтительнее выбрать объект налогообложения Доходы минус Расходы. В том же случае, если Вы занимаетесь арендной деятельностью, либо что-то смонтировали или установили с использованием давно приобретенных инструментов и крупных расходов не ожидаете, то при применении УСНО целесообразнее выбрать объект налогообложения Доходы. Кроме того, если Вы выбрали объект Доходы минус Расходы, то в случае, если по итогам года сумма исчисленного налога меньше 1 % от полученных за год доходов, Вы вместо уплаты этого налога должны уплатить минимальный налог в размере 1 % от фактически полученных доходов. В течение года Вы не вправе менять объект налогообложения, а можете его сменить только со следующего года, предварительно уведомив об этом налоговый орган до 20 декабря (пункт 2 статьи 346.14 Налогового кодекса). При этом, осуществить переход с упрощенного режима налогообложения на иной можно с начала следующего календарного года, подав соответствующее заявление в налоговый орган до 15 января года, в котором планируете переход. Если Вы перешли на УСНО, то до конца года Вы не имеете права отказаться от применения этого режима налогообложения. Если по итогам отчетного (налогового) периода нарушены условия применения УСНО, Вы обязаны пересчитать налоги по общему режиму налогообложения с начала того квартала, в котором допущены указанные нарушения (пункт 4 статьи 346.13 Налогового кодекса). Если Вы нарушите условия применения УСНО, то снова перейти на УСНО Вы сможете только через год работы на общем или ином режиме налогообложения (пункт 7 статьи 346.13 Налогового кодекса). Применяя УСНО, Вы вправе по отдельным видам деятельности при соблюдении требований статьи 346.25.1 Налогового кодекса перейти на патентную систему налогообложения, если это позволяет законодательство того субъекта Российской Федерации, в котором Вы осуществляете эти виды деятельности. Упрощенная система налогообложения на основе патента Если Вы, как индивидуальный предприниматель, занимаетесь ремонтом обуви или выпечкой хлеба, частным сыском или охотой, переработкой сельскохозяйственной продукции или оказанием услуг общепита, а также каким-либо еще из 69 видов деятельности, перечень которых определен пунктом 2 статьи 346.25.1 Налогового кодекса, то в отношении этих видов деятельности имеет смысл подумать о применении упрощенной системы налогообложения на основе патента (далее – патентная система). Список указанных 69 видов предпринимательской деятельности закрыт и расширения не предполагает. Право перехода на патентную систему налогообложения является добровольным. Для получения патента необходимо подать заявление в налоговый орган по месту постановки на учет индивидуального предпринимателя в срок не позднее, чем за один месяц до начала применения индивидуальным предпринимателем патентной системы или в налоговый орган по месту осуществления деятельности, если указанная деятельность планируется к осуществлению на территории другого субъекта Российской Федерации. Порядок получения патента установлен пунктом 5 статьи 346.25.1 Налогового кодекса. При применении патентной системы налогообложения стоимость патента, которую рассчитывает территориальный налоговый орган, заменяет уплату ряда налогов (тех же, что и при применении традиционной упрощенной системы налогообложения). Иные налоги уплачиваются индивидуальными предпринимателями, применяющими патентную систему, в соответствии с законодательством о налогах и сборах. При оплате патента обратите особое внимание на следующие моменты:

Налоговый период при патентной системе – это срок, на который выдан патент (пункт 4 статьи 346.25.1 Налогового кодекса), а он может быть равен от 1 до 12 месяцев. Таким образом, перейти на патентную систему налогообложения можно с любого месяца календарного года. Порядок перехода с патентной системы на иной режим налогообложения и обратно установлен пунктом 9 статьи 346.25.1 Налогового кодекса. Индивидуальными предпринимателями, применяющими патентную систему, налоговая декларация не предоставляется (пункт 11 статьи 346.25.1 Налогового кодекса). Имейте в виду, что, работая на патентной системе, Вы не освобождаетесь от начисления и уплаты обязательных страховых взносов в государственные внебюджетные фонды. Учет доходов при патентной системе ведется путем заполнения Книги учета доходов индивидуальных предпринимателей, перешедших на упрощенную систему налогообложения на основе патента, утвержденной приказом Минфина России от 31.12.2008 № 154 Н.Это делается с целью осуществления контроля за соблюдением индивидуальными предпринимателями предельного размера полученных доходов, установленного пунктом 4 статьи 346.13 Налогового кодекса Российской Федерации. Обратите внимание:

Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности.(Единый налог на вмененный доход) В отличие от уже рассмотренной упрощенной системы налогообложения (УСНО) система налогообложения в виде единого налога на вмененный доход (далее – ЕНВД) имеет принудительный («вмененный») характер. На ЕНВД переводится не налогоплательщик, а вид деятельности. Соответственно, обязанность по применению ЕНВД Вам вменяется только в случае осуществления вида деятельности, переведенного на ЕНВД. Перечень видов деятельности, которые подлежат переводу на ЕНВД, отражен в пункте 2 статьи 346.26 Налогового кодекса. Статья 346.26 Налогового кодекса также устанавливает не позволяющие применять «вмененку» ограничения. Например, ЕНВД не применяется, если Вы осуществляете деятельность в рамках договора простого товарищества или являетесь крупнейшим налогоплательщиком или налогоплательщиком, у которого среднесписочная численность работников за предшествующий календарный год или по итогам налогового периода превышает 100 человек. Кроме того, не могут применять ЕНВД организации, в которых доля участия других организаций составляет более 25 процентов. Совмещая несколько режимов налогообложения, Вы должны вести раздельный учет по видам деятельности, регулируемым действием данной системы налогообложения и другими системами налогообложения (пункт 7 статьи 346.26 Налогового кодекса). Организации и индивидуальные предприниматели, перешедшие на ЕНВД, обязаны соблюдать порядок ведения расчетных и кассовых операций в наличной и безналичной формах, установленный в соответствии с действующим законодательством (пункт 5 статьи 346.26 Налогового кодекса). Перечень налогов, которые позволяет не уплачивать система ЕНВД, установлен пунктом 4 статьи 346.26 Налогового кодекса. Он такой же, как и при использовании специальных налоговых режимов - УСНО и ЕСХН. Если Вы осуществляете виды деятельности, подлежащие переводу на ЕНВД, Вы помимо «обычной» постановки на учет в налоговом органе, дополнительно обязаны встать в налоговом органе по месту осуществления деятельности на учет в качестве налогоплательщика – ЕНВД, представив в этот налоговый орган отдельное заявление. При осуществлении таких видов деятельности, как оказание автотранспортных услуг по перевозке пассажиров и грузов, развозную или разносную розничную торговлю, размещение рекламы на транспортных средствах, отдельное заявление подается в налоговый орган по месту нахождения организации (месту жительства индивидуального предпринимателя), (пункт 2 статьи 346.28 Налогового кодекса). В случае прекращения осуществления вида деятельности, переведенного на ЕНВД, в налоговый орган так же подается заявление о снятии с учета в качестве плательщика ЕНВД. Заявление подается в течение пяти дней с момента начала (окончания) осуществления вида деятельности, подлежащего переводу на ЕНВД. Объектом налогообложения при применении ЕНВД является не фактически полученный доход от предпринимательской деятельности, а вмененный доход налогоплательщика (статья 346.29 Налогового кодекса). Что такое вмененный доход? Это потенциально возможный доход, налогоплательщика, который рассчитывается с учетом совокупности условий, непосредственно влияющих на его получение (статья 346.27 Налогового кодекса). Рассчитать вмененный доход можно следующим образом: Рассмотрим подробнее элементы вышеуказанной системы налогообложения. Базовая доходность. Это Ваш условный доход в рублях за месяц на единицу физического показателя. Размер базовой доходности установлен Налоговым кодексом (статья 346.29) для каждого вида предпринимательской деятельности, к которой применяется ЕНВД и не зависит от фактического размера получаемого дохода или прибыли. Физический показатель. Для каждого вида деятельности используется «свой» физический показатель (пункт 3 статьи 346.29 Налогового кодекса). Это может быть, например, количество работников (при оказании бытовых услуг), общая площадь стоянки (при оказании услуг по хранению автотранспортных средств), площадь торгового зала (при розничной торговле), количество посадочных мест (при оказании услуг по перевозке пассажиров) и т.п. Размер физического показателя определяется его фактическим значением, имеющим документальное подтверждение (например, фактическая площадь торгового зала или фактическое количество работников и т.п.). Поскольку ЕНВД исчисляется и уплачивается ежеквартально, а в течение квартала возможно изменение физических показателей (например, увеличение численности или сокращение площади), то при расчете ЕНВД используется физический показатель за каждый месяц квартала отдельно. Рассчитать налог можно путем умножения вмененного дохода на ставку ЕНВД, равную 15%.Налоговым периодом по ЕНВД установлен квартал (статья 346.30 Налогового кодекса). Порядок и сроки уплаты единого налога установлены статьей 346.32 Налогового кодекса. ЕНВД уплачивается по итогам налогового периода не позднее 25-го числа первого месяца следующего квартала. Здесь можно акцентировать внимание на том, что сумма ЕНВД, исчисленная за налоговый период, уменьшается на сумму уплаченных за этот период страховых взносов на обязательное пенсионное страхование, обязательное социальное страхование, обязательное медицинское страхование и пособий по временной нетрудоспособности, но не более чем на 50 %. Обратите внимание, что:

Если субъект малого предпринимательства имеет право выбора на применения того или иного налогового режима, то важной задачей является правильно определить, в каком случае объем налоговых платежей будет не только меньше, но и способствовать наиболее продуктивному и эффективному развитию соответствующего бизнеса, увеличению хозяйственных связей и сокращению дополнительных затрат. Выбор системы налогообложения также должен быть увязан с наличием льгот, перспективами развития организации, видом деятельности, количеством хозяйственных операций и рядом других факторов хозяйствования.

|

реклама на сайте:Сайты для юристов Создание сайтов для адвокатов, юридических консультаций. Цена 10 тысяч рублей. www.UralMir.ruСэндвич-панели (Сип-панели) Производим и реализуем сэндвич-панели (сип-панели) для домостроения. Размеры: 1250х2500. Толщина панели по желанию Заказчика. Возможна поставка домокомплекта по Вашему проекту. Выезд замерщика по г. Миасс - бесплатно. www.sip74.ru |

.jpg)